Bildnachweis: Das Gespräch

Seit dem Ausbruch von COVID ist in der Wirtschaft viel passiert, und es ist schwieriger geworden, die Wirtschaftslage zu lesen.

Die meisten Gewinne, die viele Australier in den Jahren 2020 und 2021 erzielten, waren künstlich und nicht von Dauer. Durch den Corona-Zuschlag beispielsweise verdoppelte sich die Zahl der Arbeitssuchenden vorübergehend. JobKeeper zahlte den Arbeitnehmern, was ihre Arbeitgeber nicht konnten.

Da diese Maßnahmen aufgehoben wurden, gingen die Gewinne zurück, sodass es schwieriger als üblich war, das Wirtschaftssignal vom Rauschen zu trennen.

Aber in einer gerade in der Zeitschrift POLIS@ANU veröffentlichten Studie des ANU Social Policy Research Centre haben wir einen Versuch unternommen.

Wir wollten wissen, welche Arten von Haushalten fünf Jahre nach Ausbruch von COVID-19 im Vergleich von 2024 zu 2019 in einer besseren und welche in einer schlechteren finanziellen Situation sein dürften.

Wir haben das Einkommen basierend auf den Lebenshaltungskosten angepasst

Wir haben das Einkommen unter Berücksichtigung der Änderungen der Lebenshaltungskosten betrachtet. Das heißt, wenn das Nachsteuereinkommen eines Haushalts um 20 % steigt, aber auch seine Lebenshaltungskosten um 20 % steigen, betrachten wir seinen finanziellen Lebensstandard als unverändert.

Das von uns verwendete Tool war das ANU PolicyMod-Modell des australischen Steuer- und Transfersystems, Daten des Australian Bureau of Statistics zu Beschäftigung, Demografie, Preisen und Löhnen sowie Regierungsdaten zu Steuern und Zahlungen.

Wir haben auch Einkommensteuersenkungen und Zahlungsänderungen berücksichtigt, die im nächsten Monat beginnen. Bei unseren Schätzungen für Dezember 2024 handelt es sich um Prognosen, die auf den Annahmen des Haushalts zu Einnahmen und Preisen basieren.

Bildnachweis: Das Gespräch

Wir sehen, dass der Gesamtlebensstandard von 2019 bis 2021 gestiegen ist, dann aber im Jahr 2022 stark gesunken ist, mit einem weiteren leichten Rückgang im Jahr 2023. Der Gesamtlebensstandard war im Dezember 2023 um 0,6 % niedriger als im Dezember 2019.

In diesem Jahr sollen sie im Vergleich zum Dezember 2019 um 1,3 % steigen.

Aber das ist ein globales Bild, das die ganze Geschichte verschleiert.

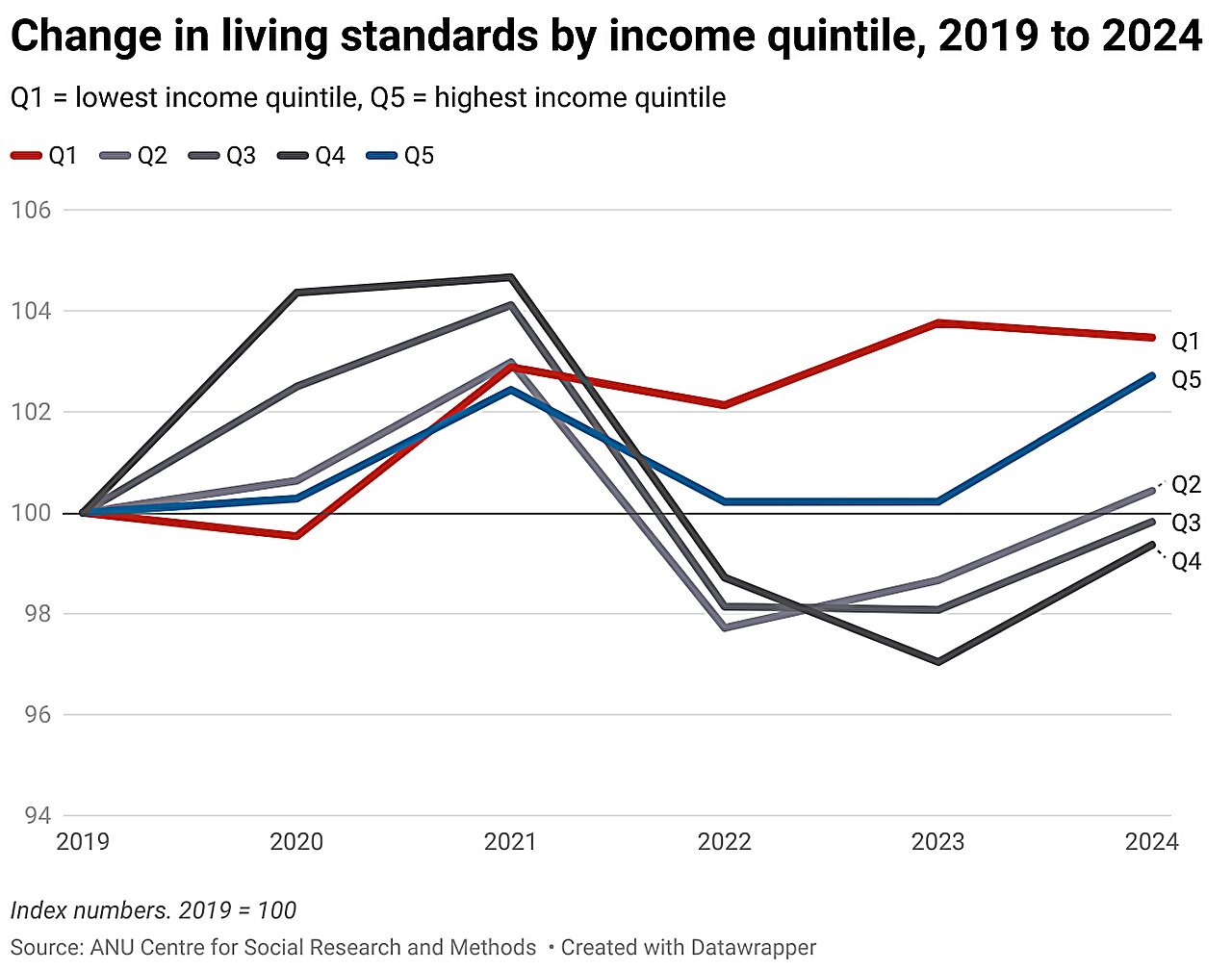

Gewinne für hohe und niedrige Einkommen

Die einzigen Gruppen, deren Lebensstandard in diesem Zeitraum deutlich stieg, waren die Haushalte mit dem niedrigsten und dem höchsten Einkommen.

Wir haben die Haushalte in fünf „Quintile“ eingeteilt. Das Quintil mit dem niedrigsten Einkommen nannten wir Quintil 1. Das Quintil mit dem höchsten Einkommen nannten wir Quintil 5.

Der Lebensstandard von Quintil 1 stieg um 3,5 %. Der Lebensstandard von Quintil 5 stieg um 2,7 %.

Im Gegensatz dazu stieg der Lebensstandard des untersten zweiten Quintils kaum, während der Lebensstandard des mittleren und oberen Quintils sogar sank.

Der Lebensstandard der Australier mit mittlerem und höherem Einkommen war zu Beginn des Jahres 2024 niedriger als im Jahr 2019.

Bildnachweis: Das Gespräch

Haushalte mit niedrigem Einkommen schnitten relativ gut ab, unter anderem weil ihre Zahlungen an die Inflation gekoppelt waren. Haushalte mit hohem Einkommen schnitten zum Teil deshalb gut ab, weil sie über Investitionen verfügten, die sich gut entwickelten.

Wenn Menschen mit mittlerem Einkommen Probleme hatten, lag das vor allem daran, dass sie Hypotheken hatten. Der Erfolg lag offenbar daran, dass sie alleinige Eigentümer waren und über andere Kapitalertragsquellen verfügten.

Verluste für die belastete Umwelt

Der Lebensstandard der hypothekarisch belasteten Haushalte ist zwischen 2019 und Dezember 2024 um 5,6 % gesunken.

Andererseits stieg der Lebensstandard der Mieter um 2,9 %, während der Lebensstandard der Alleinbesitzer um 8,5 % zunahm.

Was die Einkommensquellen betrifft, so stieg der Lebensstandard der Haushalte, deren Haupteinnahmequelle „Sonstiges“ (einschließlich Investitionen) war, um erstaunliche 15,8 %.

Im Gegensatz dazu änderte sich der Lebensstandard der Haushalte, die auf Löhne angewiesen waren, und derjenigen, die auf staatliche Leistungen angewiesen waren, kaum.

Der Lebensstandard der von Arbeitgebern geführten Haushalte ist um fast 10 % gesunken.

Vielleicht aus ähnlichen Gründen schnitten ältere Australier viel besser ab als Australier im erwerbsfähigen Alter, und jüngere Australier schnitten besser ab als Australier mittleren Alters.

Bildnachweis: Das Gespräch

Wir haben auch versucht, Haushalte nach „finanziellem Wohlergehen“ zu unterteilen, einem Maß, das sich aus Einkommen, Vermögen, Wohndauer, Alter, Behinderung und Familientyp zusammensetzt, basierend auf ihren statistischen Zusammenhängen mit dem Maß „finanzielle Belastung“ des Bureau of Statistics .“

Zu den Maßnahmen des Büros gehört die Unfähigkeit, innerhalb einer Woche Notfallgelder aufzubringen und Rechnungen pünktlich zu bezahlen.

Auch hier haben wir die Haushalte in Quintile eingeteilt. Wir nannten das fünfte Quintil mit dem geringsten Wohlbefinden 1; das fünfte mit dem höchsten Wohlbefinden Quintil 5.

Den Reichsten geht es besser

Haushalte mit dem höchsten Wohlstand schneiden am besten ab und werden bis 2024 um 6,2 % besser gestellt sein.

Am schlechtesten schnitten diejenigen ab, die sich auf der zweiten und mittleren Ebene des Wohlbefindens befanden und am Ende etwa drei Prozent schlechter dastanden.

Denjenigen mit dem geringsten Wohlbefinden ging es um 2,8 % besser.

Insgesamt haben wir seit Beginn von COVID keinen wesentlichen Rückgang des Lebensstandards der Haushalte erlebt.

Aber wir können verstehen, warum einige Australier, insbesondere Australier mittleren Einkommens mit Hypotheken und Australier mittleren Alters, glauben, dass dies der Fall ist.

In den Jahren 2022 und 2023 schnitten sie schlecht ab, da die Hypothekarkreditvergabe zunahm. Die am wenigsten begünstigten und am meisten begünstigten Australier schnitten besser ab.

Bereitgestellt von The Conversation

Dieser Artikel wurde von The Conversation unter einer Creative Commons-Lizenz erneut veröffentlicht. Lesen Sie den Originalartikel.![]()

Zitat: Wer ist vier Jahre nach Ausbruch von COVID in der besten und wer in der schlechtesten Situation? Die finanzielle Situation könnte Sie überraschen (2024, 9. Juni), abgerufen am 9. Juni 2024 von https://phys.org/news/2024-06-worse-years-outbreak-covid-financial.html

Dieses Dokument unterliegt dem Urheberrecht. Mit Ausnahme der fairen Nutzung für private Studien- oder Forschungszwecke darf kein Teil ohne schriftliche Genehmigung reproduziert werden. Der Inhalt dient lediglich der Information.